per Brian Shilhavy

Editor, Health Impact News

L’Oficina de Protecció Financera del Consumidor (CFPB) va publicar una advertència als consumidors la setmana passada en què afirmava que els fons que es mantenen en aplicacions de pagament en línia populars, com Paypal, Cash App i Venmo, no tenen assegurança FDIC i s’han de transferir a “bancs assegurats i cooperatives de crèdit”. ”.

CFPB troba que milers de milions de dòlars emmagatzemats a les aplicacions de pagament populars poden no tenir assegurança federal

L’agència emet un avís als consumidors aconsellant-los que transfereixin els saldos als bancs assegurats i cooperatives de crèdit

WASHINGTON, DC – L’Oficina de Protecció Financera del Consumidor (CFPB) va publicar un tema destacat sobre les aplicacions de pagament digital molt utilitzades per consumidors i empreses. L’anàlisi troba que els fons emmagatzemats en aquestes aplicacions poden no ser segurs en cas de dificultat financera, ja que és possible que els fons no es mantinguin en comptes amb cobertura d’assegurança de dipòsits federal. El CFPB també va emetre un avís al consumidor per als clients que tenen fons en aquestes aplicacions i com poden assegurar-se que els seus fons es mantenen segurs.

“Les aplicacions de pagament digitals populars s’utilitzen cada cop més com a substituts d’un compte bancari o cooperatiu de crèdit tradicional, però no tenen les mateixes proteccions per garantir que els fons estiguin segurs”, va dir el director de CFPB, Rohit Chopra. “A mesura que les empreses tecnològiques s’expandeixen a la banca i els pagaments, el CFPB està concentrant el seu enfocament en aquells que eluden les garanties que els bancs locals i les cooperatives de crèdit s’han adherit durant molt de temps”.

L’ús d’aplicacions de pagament no bancàries com PayPal, Venmo i Cash App ha crescut ràpidament en els últims anys. Aquestes aplicacions permeten a les persones pagar ràpidament als minoristes i altres, alhora que ofereixen l’opció d’emmagatzemar fons. A diferència dels comptes bancaris i cooperatius de crèdit tradicionals que tenen assegurança de dipòsits, els fons emmagatzemats en aquestes empreses de pagament no bancàries poden estar desprotegits.

En els últims mesos, es va recordar a molts nord-americans que els fons dipositats a bancs i cooperatives de crèdit gaudeixen de la seguretat que ofereix l’assegurança federal de dipòsits a través de la FDIC o la NCUA.

Els nord-americans van ser testimonis del fracàs de grans bancs d’importància sistèmica com Silicon Valley Bank, Signature Bank i First Republic Bank. Aquests bancs van experimentar una crisi, però els dipositants assegurats podien tenir confiança que els seus diners estaven segurs. Tanmateix, no es garantirà una protecció similar als clients que emmagatzemen diners en aplicacions de pagament no bancàries. (Font.)

Què és l'”Oficina de Protecció Financera del Consumidor”? Per què emeten aquest avís, que òbviament podria tenir un impacte negatiu greu en aquestes aplicacions de pagament si molts consumidors prenen el seu consell i comencen a retirar-los els seus fons?

La pàgina “Quant a nosaltres” al seu lloc web, que a la part inferior de cada pàgina al peu de pàgina diu: “Un lloc web oficial de la Govern dels Estats Units”, no dóna molta informació sobre qui són:

L’Oficina de Protecció Financera del Consumidor és una agència del segle XXI que implementa i fa complir la llei federal financera del consumidor i assegura que els mercats dels productes financers de consum siguin justos, transparents i competitius. (Font.)

Sempre que un lloc web, especialment un que digui ser “Un lloc web oficial de la Govern dels Estats Units”, no dóna molta informació a la seva pàgina “Quant a nosaltres”, el següent que cal comprovar és: qui són les persones que dirigeixen aquesta organització?

Rohit Chopra és el director.

Rohit Chopra és director de l’Oficina de Protecció Financera del Consumidor. El CFPB ho és una unitat del Sistema de la Reserva Federal encarregat de protegir les famílies i les empreses honestes de les pràctiques il·legals de les institucions financeres i garantir que els mercats de productes i serveis financers de consum siguin justos, transparents i competitius.

Com a director, Chopra també és membre del Consell d’Administració de la Federal Deposit Insurance Corporation i del Financial Stability Oversight Council. (Font.)

Bingo! Per tant, el CFPB és una “unitat” del sistema bancari central de la Reserva Federal dels EUA.

Aquesta “unitat” va ser creada l’any 2010 sota l’administració d’Obama i, segons la seva història a la Viquipèdia, ha estat involucrada en polèmica des dels seus inicis.

La creació del CFPB va ser autoritzada per la Dodd-Frank Wall Street Reform and Consumer Protection Act, l’aprovació de la qual el 2010 va ser una resposta legislativa a la crisi financera de 2007-08 i la posterior Gran Recessió i és una oficina independent de la Reserva Federal.

L’estatus del CFPB com a agència independent ha estat objecte de nombrosos desafiaments als tribunals. El juny de 2020, la Cort Suprema dels Estats Units va considerar que l’estructura d’un director únic només es podia retirar per una causa inconstitucional, però va permetre que l’agència continués en funcionament.

El 17 de setembre de 2010, el president Obama va anunciar el nomenament de Warren com a assistent del president i assessor especial del secretari del Tresor a l’Oficina de Protecció Financera del Consumidor per crear la nova agència.

A causa de la manera com es va redactar la legislació que creava l’oficina, fins que el primer director no es va posar al seu lloc, l’agència no va poder redactar noves normes ni supervisar institucions financeres diferents dels bancs.

El 21 de juliol de 2011, el senador Richard Shelby va escriure un article d’opinió per a The Wall Street Journal afirmant la seva contínua oposició a una estructura centralitzada, assenyalant que tant la Securities Exchange Commission com la Federal Deposit Insurance Corporation tenien consells executius i que el CFPB no hauria de ser. diferents. Va assenyalar les lliçons apreses de les experiències amb Fannie Mae i Freddie Mac com a suport al seu argument.

Politico va interpretar les declaracions de Shelby com dient que la nominació de Cordray estava “morta a l’arribada”. Les amenaces republicanes d’obstruir la nominació el desembre de 2011 van provocar la inacció del Senat.

El president Barack Obama va anunciar la nominació de Richard Cordray com a primer director del CFPB el 18 de juliol de 2011.

Elizabeth Warren, que va proposar i va establir el CFPB, va ser retirada de la consideració com a primera directora formal de l’oficina després que els funcionaris de l’administració d’Obama es convencessin que Warren no podia superar la forta oposició republicana.

El 17 de juliol, el president Obama va nomenar l’exfiscal general d’Ohio i tresorer de l’estat d’Ohio Richard Cordray com a primer director formal de la CFPB. Abans de la seva nominació, Cordray havia estat contractat com a cap d’execució de l’agència.

Tanmateix, la nominació de Cordray va estar immediatament en perill perquè 44 republicans del Senat van prometre descarrilar qualsevol candidat per tal d’encoratjar una estructura descentralitzada de l’organització. Els republicans del Senat també havien mostrat un patró de negar-se a considerar candidats a les agències reguladores. El CFPB va començar formalment a funcionar el 21 de juliol de 2011.

Des que es va crear la base de dades CFPB l’any 2011, s’han publicat més de 730.000 queixes. Els partidaris de CFPB inclouen la Unió de Consumidors que afirma que és una “eina vital que pot ajudar els consumidors a prendre decisions informades”.

Els detractors del CFPB argumenten que la base de dades del CFPB és un “joc d’encontre” i que ja hi ha una base de dades mantinguda per la Comissió Federal de Comerç encara que aquesta informació no està disponible per al públic.

El 4 de gener de 2012, Barack Obama va emetre una cita per instal·lar a Cordray com a director fins a finals de 2013.

Aquest va ser un moviment molt controvertit, ja que el Senat encara celebrava sessions pro forma i existia la possibilitat que el nomenament es pogués impugnar als tribunals.

Aquest tipus de nomenament de recés es va declarar inconstitucional per unanimitat a NLRB contra Noel Canning.

El 16 de juliol de 2013, el Senat va confirmar a Cordray com a director en una votació de 66 a 34. Cordray va dimitir a finals del 2017 per presentar-se com a governador d’Ohio.

La Llei Financial CHOICE, proposada pel Jeb Hensarling del Comitè de Serveis Financers de la Cambra, per derogar la Llei de Reforma i Protecció del Consumidor de Dodd-Frank Wall Street, va aprovar la Cambra el 8 de juny de 2017. També el juny de 2017, el Senat estava elaborant la seva pròpia reforma. factura.

Els testimonis a les audiències del Congrés dels Estats Units del 2017 han despertat la preocupació que la publicació a l’engròs de queixes de consumidors sigui enganyosa i perjudicial per al mercat de consum.

El representant Barry Loudermilk (R-GA) va dir en una d’aquestes audiències al Congrés: “El propòsit de la base de dades és només anomenar i avergonyir les empreses? O haurien de tenir una exempció de responsabilitat que digui que és una zona lliure de fets o que es tracta d’una notícia falsa? Això és realment el que veig que passa aquí”.

Bill Himpler, vicepresident executiu de l’Associació Americana de Serveis Financers, un grup comercial que representa bancs i altres prestadors, va respondre que “cal fer alguna cosa”. “Un cop fet el dany a una empresa, és difícil recuperar la teva reputació”.

Mick Mulvaney, com a director en funcions del CFPB, va destituir els 25 membres del Consell Assessor de Consumidors de l’agència el 5 de juny de 2018, després que onze d’ells fessin una roda de premsa el 3 de juny en què el van criticar. (Nota de l’editor: Això va ser sota l’administració de Trump.)

El 13 de febrer de 2021, el president Joe Biden va presentar formalment al Senat la nominació de Rohit Chopra per exercir com a director del CFPB. La seva nominació es va aprovar el 30 de setembre de 2021 per un vot de 50 a 48.

El 20 d’octubre de 2022, el Tribunal d’Apel·lacions del Cinquè Circuit va anul·lar la norma de préstecs de dia de pagament de la CFPB al considerar que els fons utilitzats per redactar el projecte de llei es van obtenir de manera inconstitucional. Aquesta sentència judicial només afecta el 5è circuit. (Article complet.)

Llavors, què podem aprendre d’aquest avís publicat en aquest “web oficial de l’ Govern dels Estats Units” que en realitat és una unitat del sistema bancari central de la Reserva Federal?

En primer lloc, és obvi que esperen més fallides bancàries. Com he informat anteriorment, l’Administració de Biden ja no afirma que el sistema bancari dels EUA és “san i segur”.

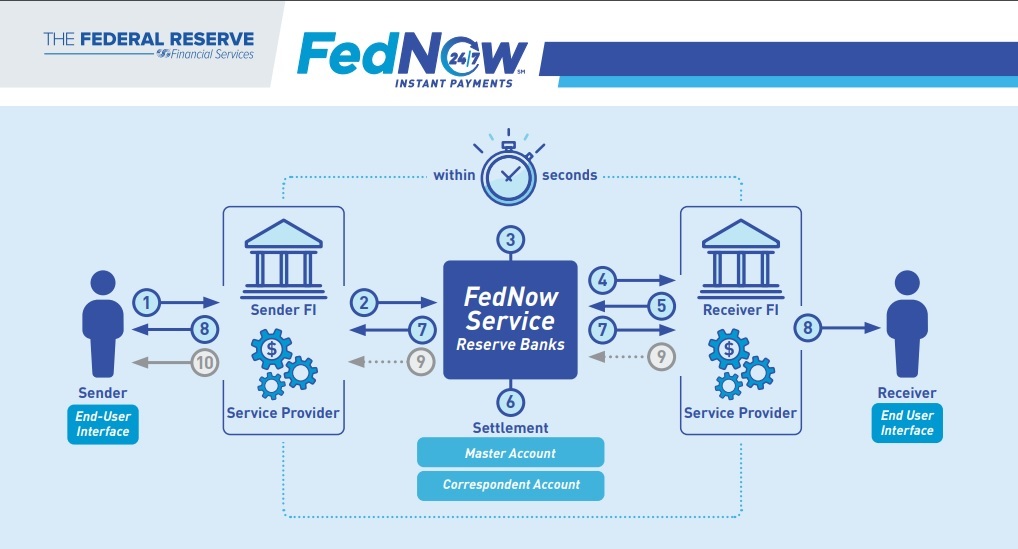

En segon lloc, tal com vaig informar a l’abril, el nou servei de “Pagaments instantanis” de FedNow està previst que es llançarà al juliol, a només unes setmanes. Veure:

Sense engany: el final de la “banca privada” comença avui amb les inscripcions bancàries al nou programa FedNow

Els bancs i altres institucions financeres s’han inscrit al nou sistema FedNow des de l’1 d’abril d’aquest any (2023).

Podria ser que aquestes aplicacions de pagament particulars no s’hagin inscrit a FedNow, o que FedNow introduirà aviat la seva pròpia “aplicació de pagament” que podria substituir aquestes aplicacions existents?

Estic segur que en els nivells més alts de la Reserva Federal ja s’estan produint discussions per preparar-se per al col·lapse bancari vinent, i que ja estan decidint quins bancs sobreviuran i quins no.

Com he informat anteriorment, el gegant bancari Goldman Sachs ja ha fet un moviment per començar a dominar les aplicacions de pagament en línia l’abril passat, poc després que s’iniciés el procés d’inscripció a FedNow, associant-se amb Apple per utilitzar l’identificador d’Apple per processar serveis de banca en línia amb un alt rendiment. comptes d’estalvi. Veure:

Apple converteix l’iPhone en l’eina de seguiment definitiva oferint serveis bancaris: l’AppleID es convertirà en un identificador digital nacional?

120 milions de nord-americans posseeixen iPhones d’Apple, i tan bon punt es va anunciar aquest nou acord amb Goldman Sachs, gairebé 1.000 milions de dòlars es van traslladar a aquest nou compte de Goldman Sachs mitjançant usuaris d’iPhone d’Apple. (Font.)

Això també coincideix amb que Apple ha guanyat desenes de noves patents en les últimes setmanes per a l’escaneig biomètric d’empremtes dactilars, palmells, cares i iris dels teus ulls. Veure:

Em sembla bastant clar cap a on va tot això.

Dit això, MAI ha estat una bona idea portar grans saldos d’efectiu en aquestes aplicacions de pagament, especialment Paypal, de manera que sigui quin sigui el motiu per emetre aquest avís la setmana passada, en realitat és un bon consell treure els vostres fons d’aquestes aplicacions de pagament. si hi porteu grans saldos d’efectiu.

Bàsicament, la Fed t’adverteix amb antelació que perdràs aquests diners si els mantens allà.

Vegeu també:

Comprendre els temps que estem vivint actualment

Qui són els fills d’Abraham?

El mite del cervell: el vostre intel·lecte i els vostres pensaments s’originen al vostre cor, no al vostre cervell

Déu no es farà ximple: una persona cull el que sembra

Una invitació als tecnòlegs a unir-se al bàndol guanyador

El “Dataisme” és la nova religió de la IA i el transhumanisme: els que posseeixen i controlen la vida de control de dades

El Déu de Tot Consol

Verificació de fets: “El cristianisme” i la religió cristiana NO es troben a la Bíblia: la persona que és Jesucrist

Com determinar si ets deixeble de Jesucrist o no

Sinagoga de Satanàs: per què és hora de deixar l’Església cristiana corporativa

Què passa quan un Déu sant i just s’enfada? Lliçons de la història i del profeta Jeremies

Insider exposa la maçoneria com la religió secreta més antiga del món i els plans luciferians per al nou ordre mundial

Publicat el 4 de juny de 2023